プリペイドカードながら還元率0.5%を誇るKyashカード。

LINEPayがプリペイドカードの還元率を2%から大幅に改悪した直後に、2%の還元率を打ち出してきたところに戦略を感じていましたが、ここ数年は還元率の改悪が続いています。

Kyashが続けるサービスの改悪と改善の歴史を振り返って考察する

そんなKyashのリアルカードを1年以上実際に利用してきた中で、使い方含め使い勝手はどうなのかレビューしていきます。

Kyashのチャージ方法について

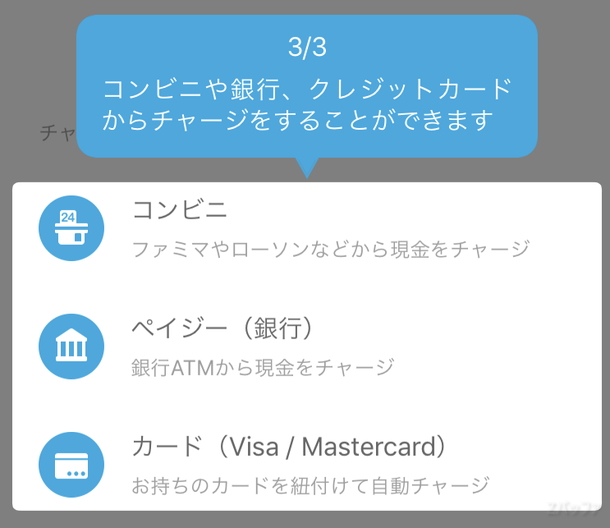

Kyashへのチャージ方法は4通りあります。

- コンビニで現金を使ってチャージ

- ペイジーを使った銀行口座からのチャージ

- セブン銀行ATMからのチャージ

- クレジットカードを利用したチャージ

これらは、直ぐに発行できるバーチャルカードでもリアルカードでも同じです。

ペイジーを使った銀行口座からのチャージは面倒

まず最初に試したのが銀行口座からのチャージです。

チャージするにはKyashアプリでチャージ金額の申請を行います。

最低3000円からのチャージとなっていて、1000円からチャージ出来たLINEPayに比べると劣ります。

チャージ金額を指定する画面には3000円と5000円に1万円のみが表示されていますが、その他を選択することで、3000円以上であれば1000円単位で指定が可能となっています。

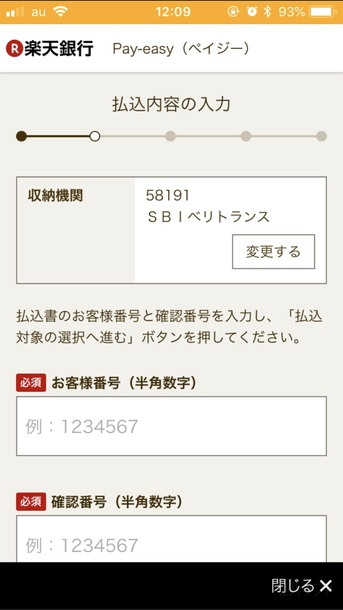

チャージ金額を決めて申請を行うと、ペイジーを使って銀行口座からチャージするための収納機関番号と確認番号などが通知されます。

これらの情報を使ってペイジーで手続きを行います。

まず私が試したのが楽天銀行です。

ネット銀行はペイジーに対応していないところが多いのですが、楽天銀行とジャパンネット銀行は対応しています。

楽天銀行のアプリまたはHPからペイジーの申し込みを行います。

この際に先程表示された収納機関番号などを入力します。

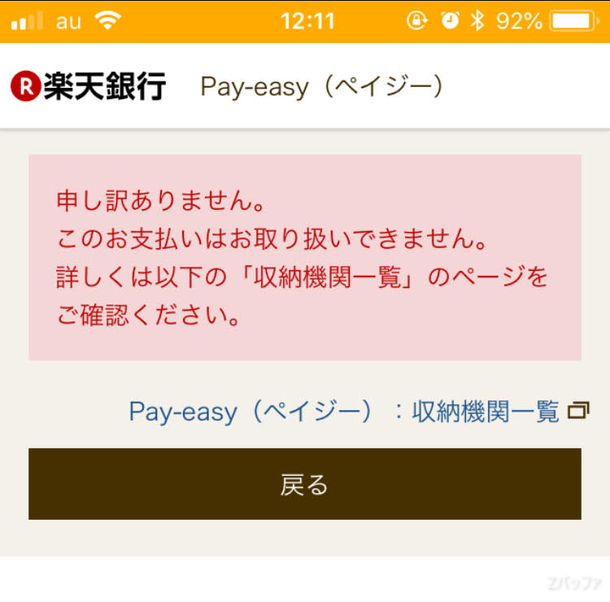

しかし、楽天銀行及びジャパンネット銀行のペイジーではKyashのチャージは出来ませんでした。

他に口座を持っているネット銀行は住信SBIネット銀行と新生銀行がありますが、この2行はいずれもペイジーの取引が出来ません。

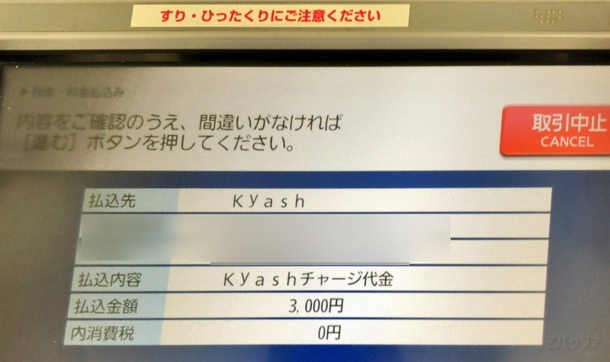

そのため、仕方なくみずほ銀行のATMでペイジーの取引をすることにしました。

みずほ銀行のATMからは無事にペイジーでチャージすることが出来ました。

チャージが完了すると、チャージ金額が書かれた通知がスマホに来ます。

Kyashアプリを開いて確認するとたしかにチャージされていて、残高が増えていました。

このようにペイジーを利用したチャージはATMで行う必要があります。

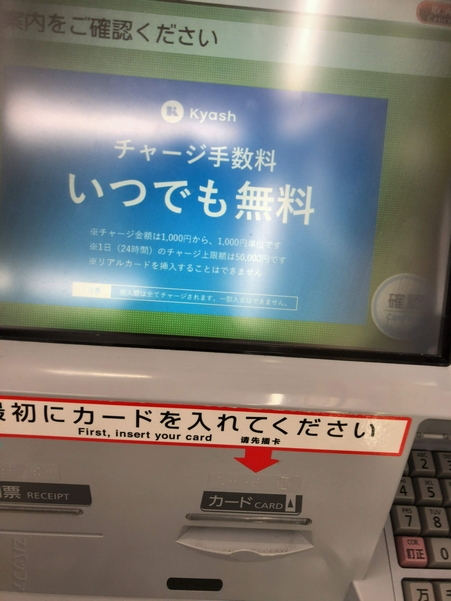

セブン銀行ATMからのチャージを実際に試してみた

これまでコンビニでは、事前にKyashのアプリからチャージ申請を行い、コンビニの端末で発券して、レジで現金を払ってチャージする必要がありましたが、新たにセブン銀行ATMを使ってチャージできるようになりました。

利用方法は簡単で、セブン銀行ATMでスマートフォン取引を選択し、表示されたQRコードをKyashアプリで読み取ります。

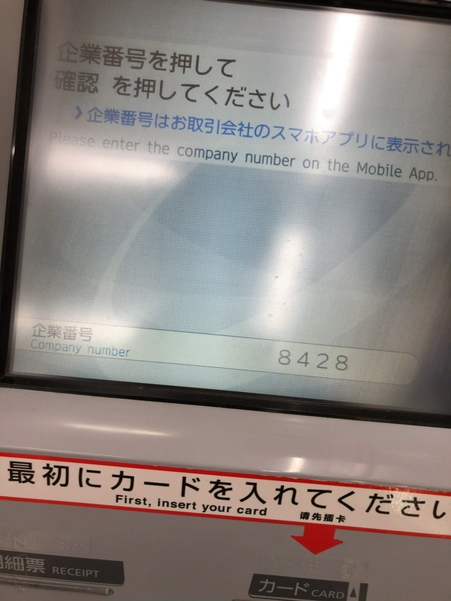

そうすると、取引に必要な企業番号が表示されるので、それをATMで入力します。

因みに、ATMにKyashのリアルカードを入れた場合はエラーとなって、カードが出てきます。

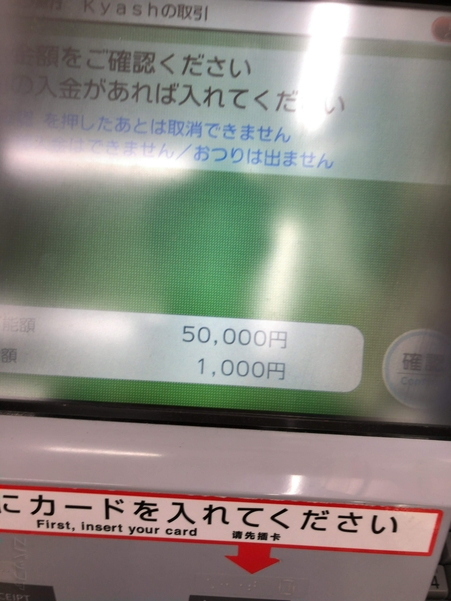

次にチャージする紙幣を投入します。

金額を確認して、確認ボタンをタッチすればチャージ完了です。

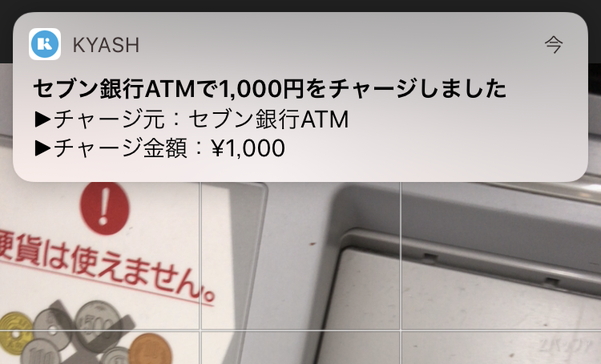

すぐにスマホへ通知が来ます。

Kyashアプリの履歴を確認すると、セブン銀行ATMからのチャージを確認することも出来ます。

クレジットカードによる自動チャージが便利でポイントの二重取りも可能

次はクレジットカードによる自動チャージを試してみました。

Kyashのクレジットカードを使ったチャージ方法には、他のプリペイドカードと異なって自動チャージという機能があります。

他のプリペイドカードでは、クレジットカードで事前にチャージしますが、Kyashの場合は、使った分だけクレジットカードから自動でチャージされて支払いが行われるのです。

そのため、プリペイドカードでありながら残高不足で決済が出来ないという心配もありません。

また、利用を止める時もちょっとした端数が残ったりしないのも良いですね。

クレジットカードからの手動チャージ(2021年2月で終了)

2018年12月25日からクレジットカードを利用した手動チャージも可能になりました。

クレジットカードによる手動チャージは2021年2月で終了しました。

Kyashアプリを開いて、カードチャージからカードをタップします。

続いて、チャージ金額とチャージに使うクレジットカードを選択します。

チャージに使うクレジットカードは、Kyashアプリ内でチャージ前に登録しておきます。

後は、チャージボタンをタップするだけです。

これでまとまった金額をチャージすることが出来ます。

ただ、注意点としては、一日あたりチャージできるのは5万円までとなっている点です。

これは、クレジットカードだけでなく、銀行やコンビニからのチャージも合算しての制限となります。

また、Kyashの残高が5万円以上ある場合もチャージできません。

JCBブランドのクレジットカードだとチャージできない

Kyashのリアルカードへチャージできるクレジットカードは、国際ブランドがVISAかMasterCardのカードです。

逆にJCBのマークが付いているクレジットカードだとKyashカードへのチャージは出来ません。

クレジットカードの利用で還元率アップが可能

年会費無料で還元率が1.2%のリクルートカードなどをKyashカードで利用すると還元率は1.4%になります。

還元率が高いクレカを利用することで、Kyashをよりお得に利用しましょう。

因みに、年会費無料なのに還元率が1.5%もあるP-One WizはKyashへのチャージだと還元率は0.5%へと大幅に低下してしまいます。

なお、自動チャージに利用できるクレジットカードは複数登録可能ですが、一日に一枚のクレジットカードしか登録できないようになっています。

また、当然ではありますが、プリペイドカードを自動チャージ用に登録することは出来ませんのでLINE Payカードは利用できません。

Kyashのリアルカードを実際に店舗やネットショッピングで利用してみた

Kyashカードへのチャージが完了したので、実際に街なかの店舗で利用してみました。

まず利用してみたのが、ドラッグストアのクリエイトS・Dです。

ペイジーでチャージした3000円で利用してみましたが、無事決済されました。

決済されるとすぐにスマホへ利用額と、利用した店舗情報、そしてカードの残額が通知されます。

続いてAmazonで利用してみました。

Amazonでの買い物は999円だったので、残高だけだと不足します。

しかし、クレジットカードによる自動チャージを設定していると、特にエラーにならずに決済が完了となります。

自動チャージを利用すると、不足分が登録しているクレジットカードで補われる形となり、残高は0円という状態となります。

そのため、LINEPayカードとは異なり、残高を使い切るのが面倒ということがありません。

モバイルSuicaへのチャージ方法

モバイルSuicaへチャージするカードは、Kyashのバーチャルカードでもリアルカードどちらでも構いません。

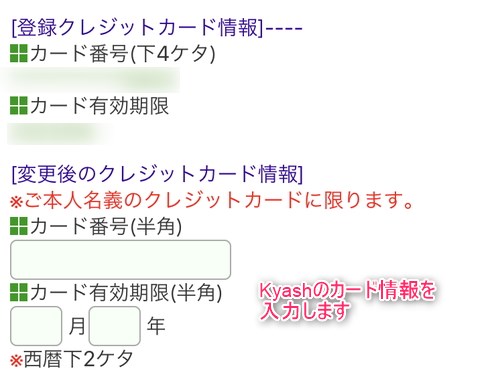

モバイルSuicaへのチャージ方法ですが、モバイルSuicaのアプリを起動し、チケット購入Suica管理を選択します。

次に「登録クレジットカード情報変更」を選択します。

変更後のクレジットカード情報にKyashのカード番号と有効期限を入力します。

登録が完了したら、チャージ画面でVISAマークがある方を選択してチャージします。

モバイルSuicaにKyashでチャージするメリットはまだあるのか?

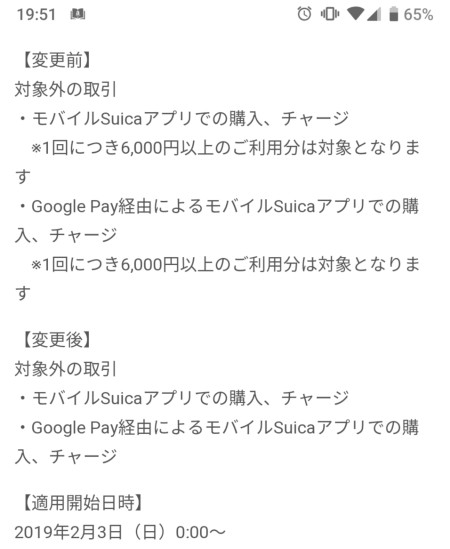

2019年2月2日までは、モバイルSuicaにKyashカードで一度に6000円以上チャージすると2%のキャッシュバック対象になっていたのがの1つの目玉機能でした。

しかし、2月3日以降はキャッシュバック対象外となっています。

それでは、もうKyashカードでモバイルSuicaにチャージするメリットはないのでしょうか?いいえ、これまでよりもメリットは少なくなりますが、まだKyashカードでチャージするメリットはあります。

それは、Suicaへのチャージでポイントが付かないクレジットカードを利用している場合です。

Kyash経由でSuicaにチャージすると、Kyashへのチャージ時にクレジットカードのポイントが還元されるので、Orico Card THE POINTなど高い還元率のクレカを利用していればその分Suicaの利用でもお得になります。

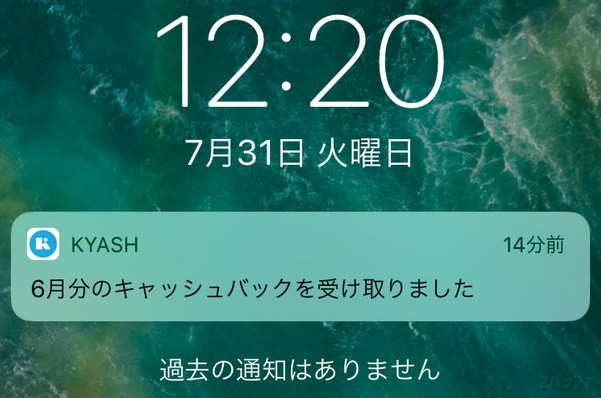

キャッシュバックが行われるタイミング

LINEPayはLINEポイントとして還元されますが、Kyashはポイントではなく、直接残高が増える形で還元されるので、LINEPayよりも使い勝手がいいです。

さて、キャッシュバックされるタイミングですが、実際に利用してみたところ、6月にKyashで支払いを行った金額の2%分が7月末にキャッシュバックされたので、一か月分がまとめて翌月末に還元される形ということになります。

いくらキャッシュバックされたかは、Kyashアプリの利用履歴で確認することができます。

2%の還元率はいつまで続くのか?CFOからのコメントとその後の結末

Kyashカード最大の魅力はここまで何度も紹介してきたクレジットカードを組み合わせることで2重、3重にもポイント還元可能なことです。

このうち2%の還元率について、Kyashで最高財務責任者(CFO)を務める李さんは、雑誌flick(2019年2月号)で以下のようにコメントしています。

2%還元は続けていく予定です。ただ、どのような還元方法がユーザーに喜んでいただけるのものなのかは検討の余地があるかと考えます。

2%の原資をどこから捻り出しているのかについて明言を避けた李さんだが、クレジットカード会社の多くとは異なり、スマホアプリだけでなく決済システム全般を自社開発していることによってベンダー費用がかからない点を1つ挙げていました。

また、出資会社などのステークホルダによる協力もあるという。

未来永劫2%の還元率が続くことはありえないが、いち利用者としては勝手ながら少しでも長くこの還元率を続けてほしいと願うばかりです。

その後Kyashは還元率の改悪を何度も続けている状況です。詳細は下記リンク先をご覧ください。

Kyashが続けるサービスの改悪と改善の歴史を振り返って考察する

LINEPayカードに比べたメリットとデメリットのまとめ

実際にKyashカードを利用してみて、LINEPayカードと比べた場合のメリットとデメリットは以下の通りです。

メリット

- 還元率が常時2%

- クレジットカードによるチャージが可能※事前チャージは出来ない

- 自動チャージを利用すると、残高不足で決済できないのが防げる

- 自動チャージを利用すると、残高の使い切りが簡単

- 還元方法がポイントではなく、残高が直接増える形なので面倒な手続きが不要

デメリット

- カード発行手数料がかかる

{kind=link}