保険や金融の専門家も推奨する明治安田生命が販売する積立保険「じぶんの積立」を契約してきました。

「じぶんの積立」を契約した理由は、多くの人同様に生命保険料控除の枠を有効活用して節税するためです。

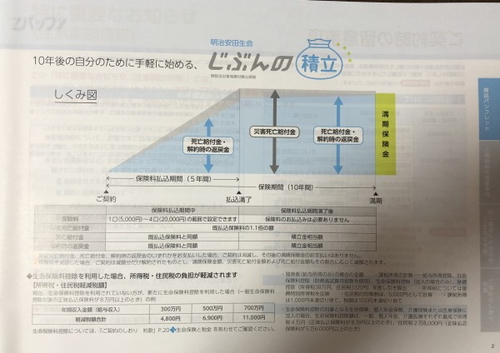

じぶんの積立(自分積立)とはどんな保険商品なのか

じぶんの積立(自分積立)は毎月一定額の保険料を支払う積立保険で、毎月の積立金額は最低が5000円で最大が2万円になっています。

保険適用期間は10年間で、保険金は最初の5年間だけ支払う内容となっています。

そうやって支払った保険金に対して、保険内容としては、以下の表のようになっています。

| 保険料払込中 | 保険料払込満了後 | |

| 災害死亡給付金 | 払った保険金の1.1倍 | 積立金の1.1倍 |

| 死亡給付金 | 払った保険金の1倍 | 積立金の1倍 |

| 解約時の返戻金 | 払った保険金の1倍 | 積立金の1倍 |

見てもらえれば分かるように、給付金は殆ど自分が支払った保険金相当額です。

そのため、「じぶんの積立」は生命保険なのか?という意見もあるわけです。

そして、10年間の間に特に問題がなければ満期返戻金を受け取ることができます。

満期返戻金は5年間で払った保険金総額に対して3%の金利が上乗せされた金額が戻ってきます。

それではなぜこの「じぶんの積立」が話題になっているのでしょうか?

それは次のようなメリットがあるからなんです。

「じぶんの積立」のメリット3点と類似商品について

「じぶんの積立」の大きなメリットといえば、以下の3点になります。

- いつ解約しても、払込金額の全額が戻ってくる。即ち損をしない

- 生命保険料控除が受けられるので、一般的なサラリーマンやOLでも節税できる

- 健康状態の告知が不要で、だれでも加入できる

いつ解約しても、支払った保険金の100%以上が戻ってくるうえに、生命保険料控除によって年間1万円程度の節税が可能な点が話題となっているわけです。

じぶんの積立の類似商品として、保険金の支払い期間が10年や20年といった学資保険や個人年金保険などが思い浮かびますが、これらは途中で解約すれば基本的に元本割れします。

特に保険を開始してから解約までの期間が短い場合は、解約返戻金も少なくなります。

それに対して「じぶんの積立」は、保険金の支払い期間が5年と短い上に、いつ解約しても元本割れしないのです、

このような破格なメリットを持つ類似商品は他にはありません。

保険商品について、厳しい意見を言うことが多い、山崎元さんも「じぶんの積立」がお得過ぎるためよく保険商品として認可されたと述べるほどです。そのため、じぶんの積立はいつ販売停止になってもおかしくない保険商品です。

「じぶんの積立」のデメリット

逆に「じぶんの積立」のデメリットはないのでしょうか?

商品についてのデメリットを唯一挙げるとすれば、毎月の積立金額を途中で変更することが出来ない点はデメリットといえます。

商品以外でのデメリットとして、この商品を契約するためには明治安田生命の営業担当者と直接会わないと契約することが出来ないという点はデメリットかもしれません。

即ちネットで契約することはできません。

また、当然ですが、解約もネットでは出来ません。担当となった明治安田生命の営業担当者に連絡する必要があります。

それ以外では、この保険商品自体が販売停止になって無くなる可能性が比較的高いという点があります。

それはなぜかというと、「じぶんの積立」は生命保険というよりも預貯金的な意味合いが強く、更に殆どリスク無しに満額保険金を受け取ると3%分の利息が受け取れるからです。

じぶんの積立が販売停止になる可能性については、私が実際に契約する際に明治安田生命の営業担当者からも言われました。

尚、保険商品は途中で無くなっても、契約している人は基本的に契約した時の条件が継続されます。

生命保険保険料控除の計算

「じぶんの積立」を契約する人は、生命保険料控除による節税が目的だと思いますので、改めて保険料控除について確認してみます。

保険料控除には3つの区分に分かれています。

- 一般生命保険

- 介護医療保険

- 個人年金保険

このうち「じぶんの積立」は一般生命保険に該当します。

そして、この3区分それぞれで支払った保険料が所得税と住民税からの所得計算から控除されます。

具体的には以下の表の通りとなっていて、所得税と住民税で計算式が異なります。

| 年間支払い保険料 | 所得税の控除額 |

| 2万円以下 | 全額 |

| 2万1円以上4万円以下 | 保険料の50%+1万円 |

| 4万1円以上8万円以下 | 保険料の25%+2万円 |

| 8万1円以上 | 一律4万円 |

| 年間支払い保険料 | 住民税の控除額 |

| 1万2000円以下 | 全額 |

| 1万2001円以上3万2000円以下 | 保険料の50%+6000円 |

| 3万2001円以上5万6000円以下 | 保険料の25%+1万4000円 |

| 5万6001円以上 | 一律2万8000円 |

尚、3つの区分の控除額をあわせて、所得税が合計12万円、住民税が合計7万円が控除の限度額となっています。

因みに稀に控除額を節税額と誤解されてしまう方がいますが、控除額は、収入を目減りする金額を意味します。

例えば、課税所得が300万円ある人が1年間に8万円より多い保険料を支払っている場合、所得税の控除額は4万円なので、所得税の計算は296万円で計算されます。

そういうことも踏まえて、生命保険料控除を活用すると、どれだけ節税になるかというと、独身者をモデル例とすると、以下の表のようになります。

| 年間収入 | 300万円 | 500万円 | 700万円 |

| 節税金額 | 4800円 | 6900円 | 1万1000円 |

これらの金額はあくまで、いちケースなので個々の収入や家族構成などによって変わってきます。

生命保険料控除証明書の発行時期

確定申告やサラリーマンの方であれば、会社の年末調整などの際に提出が必要になる生命保険料控除証明書は通常毎年10月下旬に発行されます。

ただ、今回の私のように11月以降に新規で契約した場合は、最初の保険金支払いが完了した後の発行となります。

因みに私の場合は、11月25日に銀行口座から保険料の引き落としが行われ、生命保険料控除証明書が自宅に送付されてきたのは12月15日前後でした。

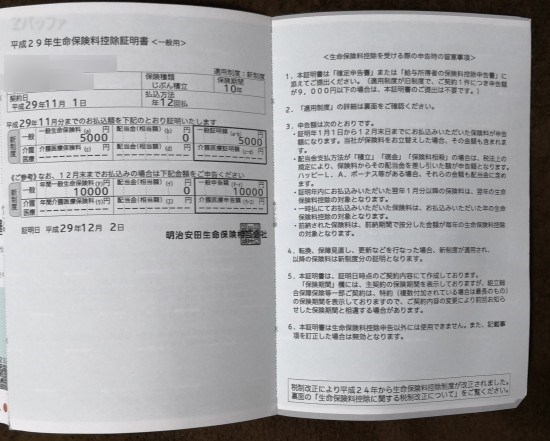

尚、当然ですが証明書に記載される金額は、その証明書が発行される年に支払った保険料が記載されます。

私の場合、2017年に関しては11月分と12月分の2ヶ月分合計で1万円の保険料を支払ったので、それが生命保険料控除証明書に記載されています。

資料請求から契約までの流れと時間

ここからは「じぶんの積立」の契約について、私の体験を踏まえて解説していきます。

契約するためには、まずネットか電話で「じぶんの積立」のパンフレット請求を行います。

明治安田生命のHP上では、パンフレットが届いた後に、社員の方と面談となっていますが、私の場合は、資料請求の翌日明治安田生命の最寄り営業所から電話がかかってきまして、メールにて面談の日程調整を行いました。

そういうこともあって、資料請求した翌日には面談して契約することが出来たので、「じぶんの積立」の契約に要した期間は資料請求から1日ということになります。

面談場所

明治安田生命の担当者との面談場所ですが、こちらの都合を優先してくれます。

そのため、勤務先近くや自宅近くのカフェなどで面談することも可能です。

私の場合は、周りにあまり人がいないところでじっくり話が聞きたかったので、明治安田生命の営業所まで出向きました。

面談に要する時間

平日仕事帰りの18時過ぎに営業所に着いて、担当してくれる営業の方から保険商品の説明を受けました。

「じぶんの積立」について一通りの説明を受けた後、納得すれば契約となります。

ここまで大体1時間ほどでした。

契約については、直接契約書に記入していくのではなく、タブレット端末上で確認事項に同意していく形で行われます。

契約に必要な書類や情報

保険金受取人に関する住所や生年月日情報が必要です。

多くの方はご両親のどちらかか、お子さんにされると思います。

ご両親の場合、生年月日を忘れている場合もあると思いますので、事前に確認しておきましょう。

実際、私自身契約当日に親の正確な生年月日が思い出せず、別日に改めて明治安田生命の担当者と会って、受取人情報の記入を行うはめになりました。

保険金の支払い方法

毎月積み立てる保険金の支払い方法ですが、口座振替となります。

クレジットカードでの支払いは基本的に出来ません。

保険金の口座振替は毎月27日に行われます。

そして万が一口座振替が出来ない時には、直接保険会社の営業所などに出向いて支払うか、集金してもらうことになります。

因みに、口座振替で個人的に気になったのが、口座振替先としてネット銀行が可能なのかという点です。

そこで明治安田生命の担当者に確認したところ、下記4つのネット銀行については口座振替可能ということでしたので参考にしてください。

- ジャパネット銀行

- イオン銀行

- セブン銀行

- 新生銀行

契約完了

契約が完了すると、契約書含めた書類一式を格納したバインダを貰って終了となります。

書類一式の中には、約款であったり、契約内容の控えなど重要書類が入っているので、大切に保管するようにしましょう。

明治安田生命が赤字となる「じぶんの積立」を販売停止にしない理由

ここまで「じぶんの積立」という生命保険について、実際に契約してきた体験をもとに紹介してきました。

いつ解約しても、払込した保険金が100%戻ってくるうえに、満期を迎えた時には3%の金利を上乗せした返戻金が受け取れ、更に生命保険料控除により税金を合法的に節税できることで話題になっているこの商品ですが、明治安田生命のメリットはあるのでしょうか?

契約の面談時に、明治安田生命の営業所でマネージャの方に質問してみたところ、このじぶんの積立単体では赤字ということでした。

人件費などのコスト踏まえてもそうですよね。

ではなぜ明治安田生命は赤字となる保険商品を売っていて、販売を停止しないのでしょうか?

それは、「じぶんの積立」をきっかけに新規顧客を獲得するためということでした。

実際、「じぶんの積立」の契約完了後に営業所のマネージャの方から「ちょっとだけ宣伝させてもらっても良いですか」と他の保険商品について宣伝がありました。

個人的には、明治安田生命が「じぶんの積立」を入口として、営業することはビジネスとして当然だと思っているので、快く営業トークに応じました。

その際に紹介された保険商品が「ベストスタイル」という商品でした。

中々興味深い内容の保険でしたが、組み合わせが多く複雑で、こういった保険商品によって保険会社の利益が出ているのだろうなと想像できるものでした。

ということで、その場では丁重にお断りをして営業所を後にしたのでした。

あとがき

今回明治安田生命の営業所で私を担当してくれたのは、26歳のとても可愛い女性の方でした。

明治安田生命の社員の方に仕事内容や休暇などについてカフェでお話を伺いました。

他のブログかなにかでも、若い可愛い女性が担当だったという記事を目にした記憶があるので、もしかしたら、明治安田生命では若い社員の教育も兼ねて「じぶんの積立」の営業を任せているのかもしれません。

因みに、その26歳の方と女性マネージャともにファイナンシャル・プランナーの資格(FP技能資格)は3級だったのですが、2級及びAFPを持っている自分としてちょっと不思議な感じでした。

てっきり保険の営業をやられる方ならば最低2級は持っているものだと思っていました。

ファイナンシャル・プランナーの資格は、行政書士や司法書士などとは異なり、合格率もそこそこ高く、資格を持っていることによって業務ができるようになる資格ではないので、2級と3級で何か違うというわけではないのですが、ちょっと意外でした。

{kind=link}