最近ロボアドバイザー投資に関する話題が多いですね。

私も実際に楽天証券の楽ラップを半年間利用してみましたが、ロボアドバイザーついて改めて各社の状況や長所と短所について比較してまとめてみました。

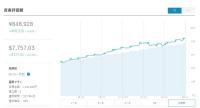

楽ラップの評判と実際に50万円半年間投資した実績をブログ公開

それでは各サービスの特徴について見ていきましょう。

ウェルスナビについて

ウェルスナビ ![]() はロボアドバイザーにおいて、日本では後述するお金のデザイン社のTHEOとならんで最も有名なサービスの1つです。

はロボアドバイザーにおいて、日本では後述するお金のデザイン社のTHEOとならんで最も有名なサービスの1つです。

ウェルスナビは海外ETFで運用

アメリカのニューヨーク証券取引所に上場しているETFが投資対象です。

投資するETFは株式から債券、金、不動産REITまで幅広く投資され、株式は先進国から新興国株も含めて行われます。

手数料は標準的

資産運用額に対して年率1%の手数料がかかります。

因みに年率1%というのが、現状ロボアドバイザーサービスの手数料としては標準になっています。

資産運用額が3000万円以上の資産については、年率0.5%に下がります。

ロボアドバイザーの場合、自動でリバランスといって、保有している資産(ETF)の分野を調整するために割合が想定より大きくなったETFを売却して、新たに別の資産を買い入れることがあります。

この時ETFの売買に伴う手数料が発生しているはずですが、この売買手数料は我々顧客には直接請求されません。

また、WealthNaviは最初に紹介したようにニューヨーク証券取引所に上場しているETFを売買するわけですが、これらは米ドルで売買する必要があります。

個人でネット証券を利用してニューヨーク証券取引所に上場しているETFを購入する場合は事前に日本円を米ドルに両替する必要があります。

そして両替する際は、為替手数料又は為替スプレッドによる実質的な手数料が発生しますが、ウェルスナビは公式サイト上では0円を謳っています。

為替手数料を0円と表記するのはFX会社や証券会社はじめよくあることで、実際には為替スプレッドによって手数料収入を得ているわけですが、為替スプレッドすら0円というのが可能なのか少々疑問です。

税金と確定申告について

WealthNaviは特定口座に対応しているので、確定申告は基本的には必要ありません。

しかし、ウェルスナビは海外のETFに投資しているためその配当は米国内で租税条約に基づいた税率で源泉徴収されており、差し引かれた金額に対して日本国内で課税されています。

この二重課税を調整するための外国税額控除を適用したい場合は確定申告が必要となります。

ウェルスナビの長所

積立投資が可能

現状他のロボアドバイザーでは積立投資できるところが非常に少ない状況です。

ウェルスナビでは毎月1万円から積立投資が可能です。

積立原資は登録した銀行口座から自動で引き落としが行われます。

分配金は再投資

ETFの分配金は自動で再投資されるため、無駄のない複利運用が可能です。

税金の最適化

これもウェルスナビの特徴の1つですが、DeTAXと呼ばれる自動税金最適化機能を持っています。

これは、ロボアドバイザーがリバランスによる実現益や配当収益を、含み損を実現させることにより自動的に繰り延べることで余計な税金の支払いを行わないということです。

ウェルスナビの短所

運用を開始するのに従来は、口座開設後100万円もの入金が必要でした。

しかし、他社に比べて圧倒的に敷居が高く利用者が伸びなかったためか、現在は10万円から利用できるように改善されました。

THEO(テオ)

投資対象はウェルスナビ同様に海外のETFです。

ウェルスナビと比較して、テオの方がより幅広いETFに投資する可能性があります。

具体的には、新興国債券やハイイールド債権、コモディティなどの分野についてもテオは投資する可能性があります。

為替手数料に注目

手数料も基本的にはウェルスナビと同様の年率1%でしたが、2019年4月から大幅に引き下げが行われます。

為替手数料については0円とだけ明記されており、為替スプレッドについては触れられていませんが、為替スプレッドについてもTHEOは無料です。

一般の個人が為替手数料なしで為替交換ができることは、あまりありませんのでTHEOの為替取引は極めて良心的と言って良いでしょう。

THEOの長所

ウェルスナビは口座開設後に10万円の入金が必要でしたが、THEOは僅か1万円から運用を始めることが出来ます。

特定口座や積立投資も可能となっているので、ウェルスナビよりもロボアドバイザーを始める上で、始めやすいです。

また、2018年5月16日からAIを用いたポートフォリオ下方リスク抑制機能が利用できるようになりました。

この機能は、AIが大幅な下落を予想した際に、ポートフォリオをより保守的なものにして、下方リスクを抑えるという機能で、THEO独自の機能となっています。

THEOの短所

以前は積立投資が出来なかったのですが、今は毎月1万円から1000円単位で積立投資できるようになったので、他のロボアドバイザーに比べて特に短所は見当たりません。

楽天証券の楽ラップ

楽ラップの投資対象はウェルスナビやテオとは異なり投資信託になっています。

といっても、投資信託の中身が海外ETFだったりするのでそこまで気にする必要はないでしょう。

ポートフォリオは質問に答える回答によってそれぞれ異なりますが、株式から債券、不動産投資信託(REIT)の投資信託で構成されます。

投資信託は基本的にはインデックス型の投資信託になっているので低い手数料になっています。

株式については、日本株、先進国株、新興国株それぞれの投資信託を用いて運用されます。

債権は先進国、新興国それぞれの投資信託を用いて運用されます。

不動産REITについては、日本国内と先進国それぞれの投資信託を用いて運用され、新興国のREITはありません。

手数料

楽ラップの手数料は固定報酬型と成功報酬型と大きく2つに分かれています。

固定報酬型

固定報酬型の手数料は、投資顧問料と運用管理手数料に投資信託の信託報酬などで構成されます。

投資顧問料と運用管理手数料は運用資産額に応じて下記のようになっています。

運用資産の時価評価額 固定報酬率(税込・年率) 投資顧問料 運用管理手数料 合計 1,000万円以下の部分 0.162% 0.540% 0.702% 1,000万円超5,000万円以下の部分 0.486% 0.648% 5,000万円超1億円以下の部分 0.432% 0.594% 1億円超の部分 0.378% 0.540%

手数料全体としては、資産運用額の年率大体1%ぐらいといったところになります。

成功報酬型

成功報酬型の手数料は固定報酬型の手数料に成功報酬が加算される構成となっています。

これだけだと固定報酬型の方が良いイメージを持つと思いますが、投資顧問料は固定報酬型に比べてなぜか3分の1になっています。

ロボアドバイザーなのに投資顧問料が違うというのはなぜでしょう?

論理的には説明がつかなくて、会社側の戦略のようにみえます。

運用資産の時価評価額 固定報酬率(税込・年率) 投資顧問料 運用管理手数料 合計 1,000万円以下の部分 0.054% 0.540% 0.594% 1,000万円超5,000万円以下の部分 0.486% 0.540% 5,000万円超1億円以下の部分 0.432% 0.486% 1億円超の部分 0.378% 0.432%

成功報酬については、運用益の5.4%が手数料となります。

従って10万円を運用して、1万円の利益があった場合の成功報酬手数料は540円となります。

固定報酬型と成功報酬型の比較

尚、このようなケースで固定報酬型と成功報酬型の手数料を比較すると

固定報酬型では772円、成功報酬型では1193円の手数料が発生します。

逆に1万円の損失があった場合の手数料はどうなるでしょうか?

この場合固定報酬型だと約631円、成功報酬型だと約535円となって成功報酬型の方が手数料は安くなります。

要は運用していて損失があった時は成功報酬型の方が手数料は安くなり、運用益があった時には固定報酬型の方が手数料は安くなります。

ただ、固定報酬型と成功報酬型の固定報酬率にはそれほど差がないことから、固定報酬型を選択するのが賢明だと思います。

楽ラップの長所

楽天証券に既に口座を開設済みの人であれば直ぐに始めることが出来るのが長所です。

楽ラップの短所

特定口座に対応していないことが楽ラップ一番の短所です。

これが解決しない限り再度利用しようとはとても思えないですし、投資初心者は利用すべきではありません。

マネックス証券のマネラップ

マネックス・セゾン・バンガード投資顧問が運用を行うことから低コストETFで世界的に有名なバンガード社のETFで運用するロボアドバイザーです。

ただ、正直セゾン投信![]() で運用するのと何が違うの?という感じになります。

で運用するのと何が違うの?という感じになります。

手数料

資産運用額に対して年率約1%です。

具体的には、純資産総額に対して年率0.825%(税込0.891%)を乗じた額の信託報酬がかかります。加えて、投資信託が投資対象とする投資信託証券の純資産総額に対して年率0.1%(概算)程度を乗じた額の運用管理費用及びその他費用がかかります。

マネラップの長所

マネラップの1000円から利用できるので、利用する上でのハードルが低いのが特徴です。

テオでは最低投資金額が1万円だったので、更に少額から初めてみたいという人にとっては利用し易いですね。

積立投資も可能です。

マネラップの短所

楽ラップと同様ですが、特定口座に対応していないため、確定申告が基本的には必要となります。

これは国内の、それも証券会社が提供するサービスとしては致命的な短所です。

マネラップは積立投資が可能なのですが、ウェルスナビのように銀行口座からの自動引落ではないため、事前にマネラップの口座に入金しておく手間が発生します。

もし毎月の積立投資に必要が金額が口座に無いと積立投資が止まってしまいます。

これならば、セゾン投信を使って積立投資した方がいいと思います。

松井証券の投信工房について

松井証券の「投信工房」は、楽ラップ同様に投資信託で運用を行うロボアドバイザーです。

投資信託の種類を見てみると楽ラップ同様のたわらノーロードもありますが、eMAXISやi-mizuhoなど他の低コストインデックスファンドも用いています。

ポートフォリオも、株式だけでなく、債権でも新興国への投資が可能になっているなど楽ラップに比べて幅広いです。

投信工房の手数料は安い

投信工房の手数料はなんと、保有する投資信託の信託報酬のみ!

これまで紹介してきたロボアドバイザーでは投資顧問料などが発生していましたが、松井証券のロボアドバイザーである投信工房にはそういった手数料がありません。

正直、松井証券は個人投資家でデイトレーダーがよく利用するイメージがあるので、ロボアドバイザーでこんな魅力的なサービスになっているとはかなり驚きです。

投信工房の長所

手数料が他のロボアドバイザーサービスに比べて低いのが投信工房の長所です。

そして、積立投資も可能で、積立額もたった100円から可能というこれまた他のロボアドバイザーよりも遥かに優れています。

積立自体もよくある1月に一回だけでなく、毎週、毎日積立することも可能になっているのが素晴らしいです。

初期投資額も1万円から始められるので敷居も低いです。

投信工房の短所

ロボットによる完全自動運用ではなく、あくまでポートフォリオの提案を行うサービスです。

そのためそもそも投信工房はロボアドバイザーと言えるのかは疑問です。

ロボットによる完全自動運用をしたい方は、ウェルスナビかTHEOを利用しましょう。

結局のところどのロボアドバイザーを使うべきか

ロボアドバイザーのサービスを利用する目的は、完全にほったらかしで資産運用を行うことです。

そのため、手数料は1番安いですが、発注の手続などが必要な松井証券の投信工房はロボアドバイザーというサービスのメリットを授受できません。

資産運用で成果を残す上で重要なのが、積立投資ができることです。

そして、確定申告という面倒な手続をしないために特定口座に対応している事も重要です。

そして、当然手数料は低いことも重要です。

手数料については、どのロボアドバイザーも差があまり無いことから、現状お勧めなのは

ウェルスナビ ![]() か

THEO

か

THEO ![]() の2社となります。

の2社となります。

{kind=link}