今回はマネックス証券が提供するラップ口座サービスのマネラップ(正式名称:MSV LIFE)について解説していきます。

そもそもマネラップとは

マネラップとは、ネット証券大手のマネックス証券が提供するラップ口座の1つです。

マネラップ(MSV LIFE) サービス紹介動画~資産運用は山登りに似ている~

ラップ口座は投資一任契約を結んで、私達個人投資家の希望する運用方針にそって、投資する金融商品を探し出して、実際に売買まで勝手に行ってくれるサービスとなります。

従来のラップ口座との違い

野村証券など従来の証券会社が提供するラップ口座は、手数料が3%前後と非常に高いわりに特別運用成績が良くなるわけでもないので、金融の専門家で個人投資家の啓蒙活動をされている山崎元さんなどファイナンシャル・プランナーの多くから批判されるような金融商品でした。

それに対して、マネラップのようにネット証券が提供しているラップ口座は手数料を1%ほどに抑えているのが1つの特徴となっています。

手数料を抑えるために、出来るだけ人が介在しないようにシステム化されています。

このような事から、ロボアドバイザーとも呼ばれています。

ロボアドバイザーは、マネラップ以外にもウェルスナビやTHEOなどいくつかの会社が類似のサービスを提供していて、顧客の獲得競争が行われています。

マネラップの手数料と最低投資額

マネラップは1000円から開始することが出来ます。

マネラップの競合サービスである

THEO ![]() は最低1万円が必要ですし、ウェルスナビにいたっては10万円が初期投資として必要となります。

は最低1万円が必要ですし、ウェルスナビにいたっては10万円が初期投資として必要となります。

そのため、1000円から始められるのはマネラップの大きなメリットの1つといえます。

手数料に関しては、年率0.991%未満を謳っています。

この手数料には、マネラップで組入れられる国内ETFと海外ETFの信託報酬などの経費が含まれます。

手数料に関しては、ウェルスナビやTHEOなど他のロボアドバイザーと比べて同等の水準となっています。

マネラップが提案するポートフォリオと購入するETFについて

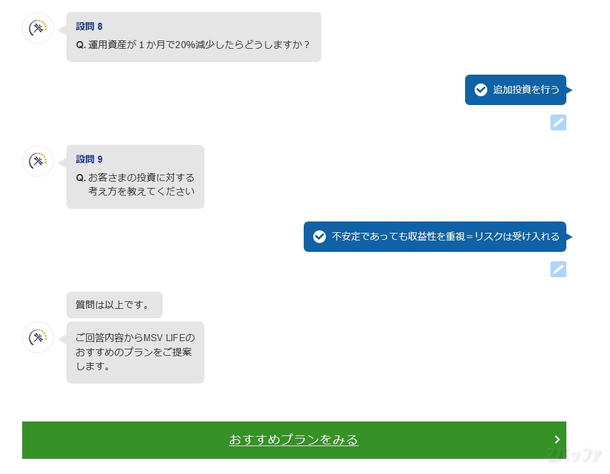

他のロボアドバイザーでも同じですが、マネラップもいくつかの質問に答えることで、運用方針が決まります。

質問内容は以下のような内容となっています。

- 毎月積み立てするか、それとも資金をまとめて投資したいかどうか

- 今何歳か?

- 急な出費へ準備が出来ていますか?

- 運用資産が1ヶ月で20%減少したらどうしますか?

- 投資に対してどういう考えを持っていますか?

9つの質問に回答すると、マネラップが算出したリスク水準が表示されます。

私の場合は比較的高リスクのポートフォリオが最適と提案されました。

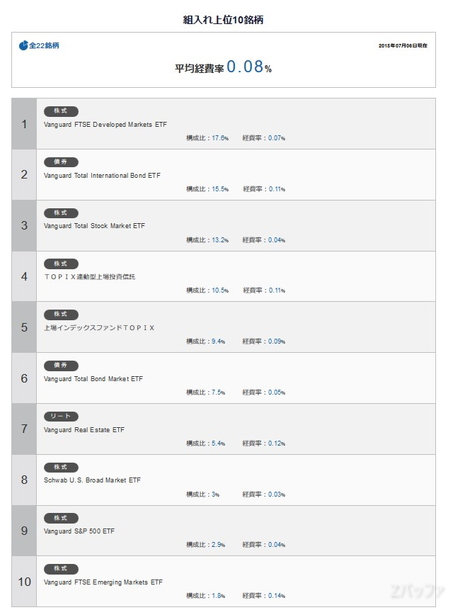

そして、実際にマネラップから提案したポートフォリオが以下のようになります。

マネラップは国内外のETFに投資を行います。

マネラップの運用実績と評判

マネラップの運用実績についてネット上で調査してみました。

マネラップ(MSV LIFE)における最新の運用実績を更新!!

先月はプラスでしたが直近の日経やダウの下落で含み損になってしまったようです。。

悲しみ。。。— メカニック@投資家2.0 (@ipomechanic) 2018年7月8日

各口コミを見てみると、ウェルスナビや楽ラップなど複数のロボアドバイザーを使っている人もいるようで、運用実績も比較している人もいました。

ロボアド最新成績!今回もウェルスナビの圧倒的勝利?

・ウェルスナビ:+7.03%

・楽ラップ:+4.74%

・THEO:+4.51%

・投信工房:+3.43%

・マネラップ:+0.87%

・トラノコ:+1.71%— らふらく更新用@ブログで生活しています (@guppaon1) 2018年5月2日

そういった方々の口コミを見てみると、運用成績としてはウェルスナビが良いという声が直近だと多いですね。

各ロボアドバイザーで売買されるETFや投資信託で採用されているのはインデックスに連動するように設計されている金融商品なので、それほど運用成績に差が出るとは思っていなかったのですが、ネット上の口コミだと、ロボアドバイザー毎に差があるようです。

ただ、各社で同じ運用方針にして運用されているかは分からないので、厳密な比較結果とは言えない点には留意したいところです。

ウェルスナビや楽ラップとの違い

私自身は、もう1年以上

ウェルスナビ ![]() を利用していて、過去には楽ラップも半年以上運用を行ってきました。

を利用していて、過去には楽ラップも半年以上運用を行ってきました。

マネラップとウェルスナビや楽ラップの違いですが、運用商品に関していえば、ウェルスナビは海外ETFのみで運用され、楽ラップに関してはインデックスに連動する投資信託のみで運用されるという違いがあります。

しかし、これら大きな違いではありません。

投資する金融商品よりも、それ以外の部分でマネラップは他のロボアドバイザーサービスと違いがあります。

以下に詳細について解説していきます。

マネラップは特定口座に非対応なので確定申告が必要

マネラップの一番の欠点が特定口座に対応しておらず、一般口座での取引となることです。

特定口座だと、私達個人投資家は基本的には確定申告を行う必要はありません。

それに対して、一般口座だと利益が出た場合には税金を収めるために確定申告が必要ですし、損失が出た場合には、損失を繰り越して、後々の利益から損失分を差し引けるように確定申告が必要となります。

利益が出ている場合で確定申告をしなければ、脱税行為になりますし、損失が出ている状態で確定申告しなければ、将来的に多くの税金を払うことになり不利です。

これは楽ラップに関しても同様です。

それに対して

ウェルスナビ ![]() は特定口座に対応しているので、面倒なことがなく投資初心者でも安心して取引が出来ます。

は特定口座に対応しているので、面倒なことがなく投資初心者でも安心して取引が出来ます。

あ、確か特定口座非対応で一般口座になるという地雷があったと思う。マネラップはそこが特大の地雷だ。

毎年、確定申告ないし住民税申告が必要。— なは??? (@asakaze2425) 2018年7月12日

積立投資に不向き

マネラップは積立投資に対応しているのですが、毎月積み立て投資する際の資金は事前にマネックス証券の口座に入金しておく必要があります。

これだと、入金を忘れて積み立て投資が行われず、ドルコスト平均法による買付けが行われないリスクがあります。

これに対して

ウェルスナビ ![]() の積立投資は、銀行口座を登録しておけば、そこから毎月決まった金額を自動で買付けしてくれるので、ドルコスト平均法を着実に実践できます。

の積立投資は、銀行口座を登録しておけば、そこから毎月決まった金額を自動で買付けしてくれるので、ドルコスト平均法を着実に実践できます。

ロボアドバイザーでの投資は長期投資が基本です。

そのため、毎月決まった金額を忘れることなく買付けできることは非常に重要なのです。

投資対象に金(ゴールド)を含まない

これは投資成績にどれだけ影響を与えるかはなんとも言えないのですが、マネラップの投資では金への投資は行いません。

それに対してウェルスナビは金のETFにも投資を行って分散投資を図っています。

ウェルスナビだと金への分散投資も行う

NISAに対応していない

マネラップに限らず、ロボアドバイザーのサービスは全て非課税制度のNISAに対応していません。

しかし、ロボアドバイザー最大手の

ウェルスナビ ![]() は早ければ2020年末にでもロボアドバイザーとして初めてNISAに対応することになっています。

は早ければ2020年末にでもロボアドバイザーとして初めてNISAに対応することになっています。

マネラップはお勧めできない理由

マネラップは特定口座が利用できないという致命的な欠点があります。

また、積立投資を行って長期投資を行ううえで銀行口座からの自動引き落としに対応していない点も致命的といえます。

いずれこれら2点は改善されることだろうと思っていますが、現段階でマネラップの利用はお勧めできないです。

1000円からと少額で始められるだけに残念です。

現状は特定口座にも対応していて、銀行口座からの自動引き落としにも対応している

ウェルスナビ ![]() がロボアドバイザーとしてはベストだと思っています。

がロボアドバイザーとしてはベストだと思っています。

について解説していきます。 そもそもマネラップとは マネラップ){kind=link}