2015年7月にポケットカードから登場した、年会費無料にも関わらず還元率が1.5%という高還元率のクレジットカード「P-One Wiz(ピーワンウィズ)」。

筆者は、それまでジャックスカード発行の漢方スタイルクラブカードをメインのクレジットカードとして利用してきたのですが、還元率の改悪に伴い解約して「P-One Wiz」カードを利用することにしました。

そこで今回の記事では、「P-One Wiz」カードを生活のメインカードとして3年以上利用してみて分かったメリットと注意点について紹介していきます。

これから新しいクレジットカードとして「P-One Wiz」を作るかどうか検討している方の参考になれば幸いです。

P-One Wizの還元率が1.5%から1.4%に若干改悪

これまでP-One Wizは還元率1.5%でした。

これは1%分のキャッシュバックと利用で貯まるポケットポイントをTポイントへの交換すると0.5%分の還元率になるという内訳でした。

2022年3月でヤフーがTポイントの取り扱いを終了することによりポケットカード側でTポイントへの交換ができなくなるため、1.5%の還元率が終了してしまうことで、還元率が改悪となってしまいました。

しかし、P-One Wizは引き続き1.4%の還元率を誇る高スペックのクレカであることに変わりはありません。

ただ、還元率が1.4%になるのはファミリーマート関係の支払いに使うケースとなる点は注意が必要です。ファミリーマートに限定しないと還元率は1.3%になります。

- FamiPayギフト=約0.4%(計還元率は約1.4%)

- ファミリーマートクーポン=約0.4%(計還元率は約1.4%)

- Amazonギフト券=約0.3%(合計還元率は約1.3%)

- クオカードペイ=約0.3%(計還元率は約1.3%)

P-One Wiz(ピーワンウィズ)の概要

「P-One Wiz」というクレジットカードはまだまだ知名度は高くないと思います。

このP-One Wizを発行しているポケットカードは東証一部上場企業で、親会社はファミリーマートとなっています。

兄弟クレジットカードとしてP-Oneというクレジットカードがあります。

カードを作れる条件

P-One Wizカードの発行を申請できるのは18歳以上(高校生は除く)で電話連絡が可能且つ安定した収入がある方、またはその配偶者というクレジットカードの一般的な発行基準となっています。

名前の由来

P-one Wizの「Wiz」は「Wizard」や「With」の意味が込められているそうで付帯している様々な特典を掛け合わせる(With)ことで、賢く(Wizard)お得に買い物できる便利なカードという事で名付けられているんです。

決済ブランドはMasterCard、VISA、JCBと大手3社から選べます。

カードのデザインは、レッドとシルバーの二種類です。

私はレッドの色合いが気に入ったのでレッドで作りました。

次からはP-One Wizカードの利点・メリットについて紹介していきます。

P-One Wizを利用するメリット

P-One Wizカードの良いところは、なんといっても年会費無料なのに1.4%という高い還元率です。

他に年会費無料のクレジットカードで基本還元率が1%より高いのは還元率が1.2%の![]() リクルートカードぐらいではないでしょうか。

リクルートカードぐらいではないでしょうか。

年会費無料かつ基本還元率1.2%

P-One Wizカードは、還元率1.4%のうち1%分は自動で割引されるので、他のクレジットカードのようにポイントをいちいち何かに交換したり、ポイントを使う手続や手間が必要ありません。

年会費無料且つ自動で1%以上割引されるおすすめクレジットカード3選

そのため、ポイントの使い忘れがありません。

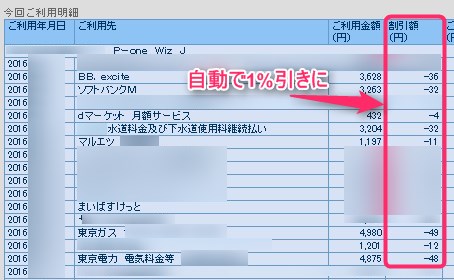

上記画像は、私のP-One Wizカード利用明細になりますが、見てもらえればわかるように1ヶ月の利用料金に対して1%引きされるのではなく、個々の利用額に対して1%引きになります。

また、端数は切り捨てされて割引されます。

還元率が1.5%になるのはTポイント交換時

ここで還元率について整理すると、P-one Wizは利用金額から自動で1%OFFされるのと、更にTポイントへの交換だと0.5%相当の還元率になるので、合計の還元率が1.5%となります。

Tポイントへの交換は2022年3月末で終了しました

ポケットポイントをTポイント以外への交換に利用すると、還元率は1.4%になります。

また、他のP-oneカードは300ポイントが最低交換ポイントですが、P-one Wizは100ポイントから交換できるようになっているので、他のP-Oneカードに比べてポイント交換しやすいクレジットカードといえます。

TポイントはPontaや楽天ポイントなどの共通ポイントの中でも抜群に利用可能範囲が広いですから、利用に困ることもないでしょう。

クレジットカードの還元率によって節約できる金額

| クレジットカードの年間利用額 | P-one Wizを利用した場合の還元額 | 還元率0.5%のクレカを利用した場合の還元額 | 還元率1%のクレカを利用した場合の還元額 | 還元率1.25%のクレカを利用した場合の還元額 |

|---|---|---|---|---|

| 100,000 | 1,500 | 500 | 1,000 | 1,250 |

| 500,000 | 7,500 | 2,500 | 5,000 | 6,250 |

| 1,000,000 | 15,000 | 5,000 | 10,000 | 12,500 |

| 1,500,000 | 22,500 | 7,500 | 15,000 | 18,750 |

| 2,000,000 | 30,000 | 10,000 | 20,000 | 25,000 |

公共料金もクレジットカード決済で自動で1%引きに

普通のスーパーやスマホなどの携帯電話料金、電気・ガスなどの公共料金、インターネット通信代金なども自動で1%引きとなります。

また昨今そのお得度から大人気のふるさと納税をP-One Wizカードで寄付した場合も、寄付額の1%が割引されます。

尚、自動で1%引きになるのはP-One Wizカードだけでなく、P-Oneカード<Standard>というクレジットカードでも同様です。

貯まったポイント交換はネットで簡単

P-One Wizカードで最大の還元率が得られるのはTポイントにポイントを交換した場合です。

実際にP-One Wizカードを利用して貯まったポケットポイントをTポイントに交換してみました。

Tポイントへの交換はネットで完結します。

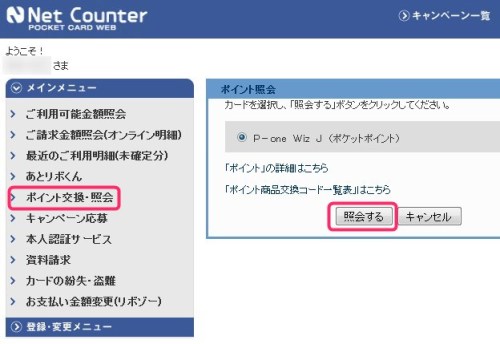

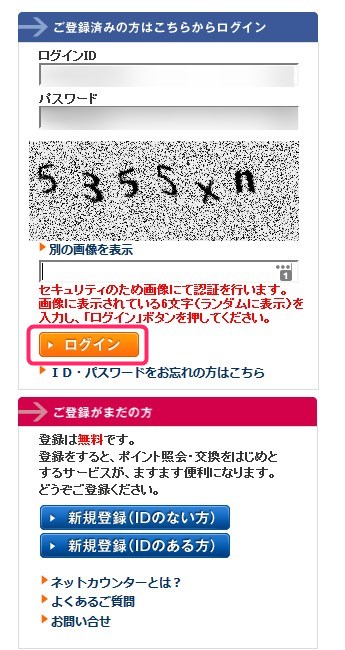

まずは、ポケットカードのネットカウンターにログインします。

ログインしたら、メインメニューから「ポイント交換・照会」を選択します。

次にP-one Wizが選択されている状態で「照会する」を選択します。

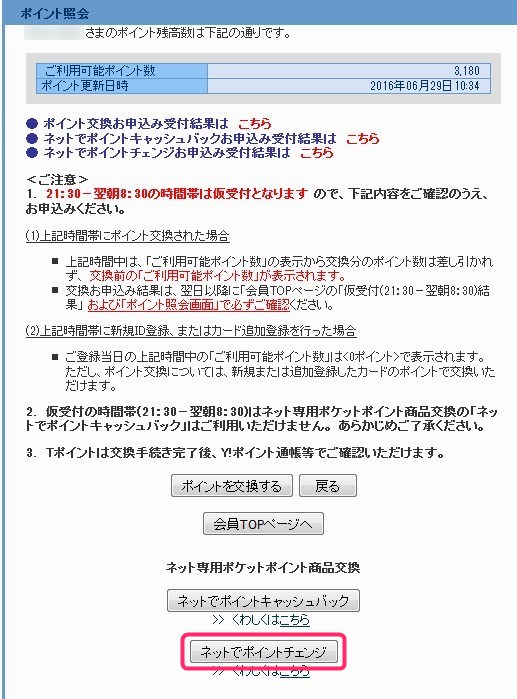

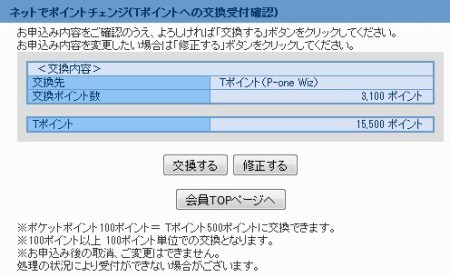

すると下の画面が表示されるので、利用可能なポイント数を確認して、「ネットでポイントチェンジ」ボタンを押します。

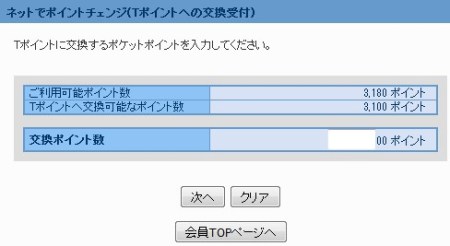

Tポイントへ交換するポイント数を指定します。

交換単位は100ポイントです。

今回私は3180ポイント溜まっていたので3100ポイントをTポイントに交換することにしました。

P-one Wizカードでは1ポケットポイントあたりTポイントが5ポイントに交換できるので、Tポイントが1万5500ポイント貯まりました。

曜日によって異なりますが、基本的にはTポイントへの交換は直ぐに反映されます。

P-one Wizを利用する上での注意点

ここまでP-one Wizカードが如何にお得かを述べてきました。

よし私もP-one Wizカードを作ろうと思った方もいるかもしれません。

しかし、このP-one Wizカードには注意しなければならないところがあります。

それはカード発行時点における支払い方法がリボ払いなっているということです。

支払方法を「ずっと全額コース」に変更する

P-one Wizカードの支払方法は初期設定でリボ払いの「ミニマム・ペイメント」になっているので、そのままだと手数料を取られてしまいます。

リボ払いの手数料を取られないために、一括で支払う「ずっと全額コース」へと変更します。

設定はネットで変更できます。

まずは下記ポケットカードのサイトにアクセスします。

そしてログインボタンを押します。

ネットカウンタのログインIDとパスワードでログインします。

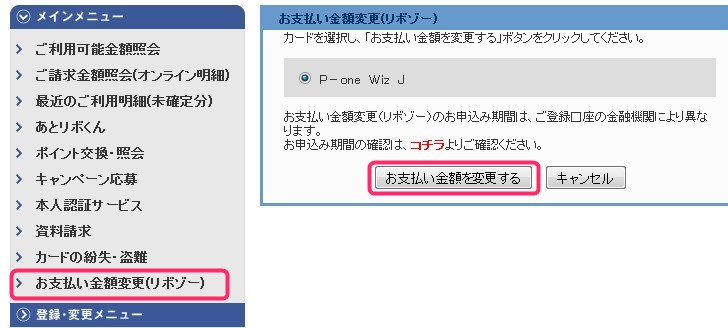

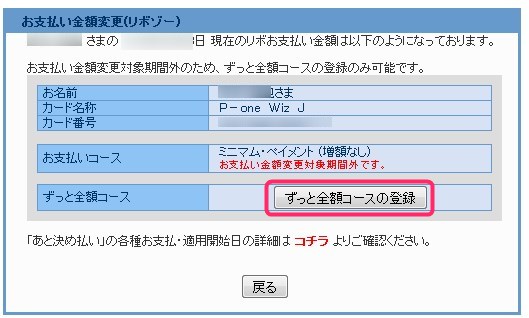

すると下の画面になるので「お支払い金額変更(リボゾー)をクリックします。

次に、「お支払い金額を変更する」ボタンをクリックします。

すると下記画面が表示されると思います。

お支払いコースに書かれているのが現状の支払方法です。

ミニマム・ペイメントというリボ払いになっているので、これをずっと全額コードに変更します。

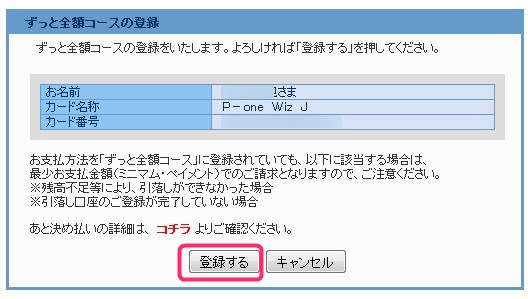

すっと全額コースに変更するには、「ずっと全額コースの登録」ボタンをクリックします。

次いで「登録する」ボタンをクリックします。

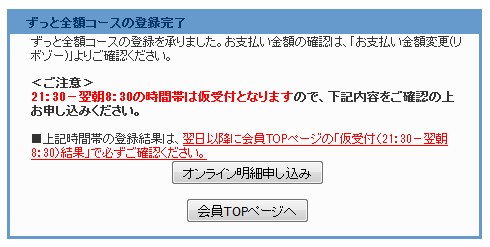

下の画像が表示されたらずっと全額コースへの設定変更は完了です。

但し、ここで安心してはいけません。

引き落とし口座の登録が完了してから使わないと痛い目にあう

手元にP-One Wizカードが届いたとしても引き落とし口座の登録が完了していない時点では利用を控えたほうがいいです。

もし、引き落とし口座の登録で銀行の届印が間違っていたりして登録出来なかった場合、ずっと全額コースからミニマム・ペイメントへ支払方法が変更されP-One Wizカードで支払った額はコンビニなどでリボ払いになる可能性があるからです。

実際私も引き落とし口座の登録が銀行の届印が間違っていて1発で完了出来なかったため、ずっと全額コースからミニマム・ペイメントへ支払方法が変更されました。

しかし、それに気付くことが出来たためポケットカードに連絡して、利用残額を一括で銀行振込にすることで余計な手数料の支払は免れました。

尚、P-One Wizカードの初回はリボ払いの手数料は無料となっているので今回私はリボ払いの手数料を支払わずにすみました。

このようにP-One Wizカードは、設定を変えないとリボ払いになってしまうため、クレジットカードの初心者や、毎月の明細に注意しない人にはお勧め出来ません。

個人的にお勧めなのは年会費無料で還元率1.2%の![]() リクルートカードです。

リクルートカードです。

QRコード決済や電子マネーへのチャージは1%割引対象外

P-one Wizカードは、自動で1%引きになることがメリットの1つであることを紹介しましたが、PayPayやメルペイにau PayといったQRコード決済でのチャージ利用では1%割引になりません。

「au PAY」のクレジットカードチャージでポイント還元されないカードリスト

また、電子マネーのチャージをはじめ下記利用時の料金に関しては1%引き対象外となります。

- サンリブ

- マルショク

- ポケットカードトラベルセンター

- 電子マネーチャージ

- 金券類

- 生損保等の各種保険料

- ETCカード利用分

- キャッシング利用分

なお、還元率1%を超える高還元率クレジットカードで、電子マネーへのチャージでポイント還元があるのは![]() リクルートカードになります。

リクルートカードになります。

ETCカードに関する注意事項

P-one WizのETCカードは新規発行手数料として1080円(税込)かかります。

また、有効期限を更新する際にも手数料1080円(税込)が発生します。

さらにP-one Wizカードのメリットである自動1%引きがETCカードは対象外なのでETCカードは別のクレジットカードで発行する方がお得です。

年会費もETC年会費も無料のクレジットカードとしては、エポスカードがあります。

付帯保険が少ない

クレジットカードには様々な保険が付帯されていますが、P-One Wizは年会費無料なのに還元率が1.5%と非常に高いためか他のクレカに比べて付帯保険は少ないです。

具体的には、ショッピング保険は付いていますが、海外旅行傷害保険、国内旅行傷害保険は付いていません。

年会費無料で旅行傷害保険がほしい場合は、年会費無料で自動付帯のエポスカード![]() や

や![]() 横浜インビテーションカードがあります。

横浜インビテーションカードがあります。

エポスバーチャルカードを5年使った感じたデメリットとメリット

また、![]() リクルートカードは1.2%という高還元率を誇りながら、海外旅行傷害保険、国内旅行傷害保険が利用付帯します。年会費無料なのに最高2000万円の海外旅行保険が付きます。

リクルートカードは1.2%という高還元率を誇りながら、海外旅行傷害保険、国内旅行傷害保険が利用付帯します。年会費無料なのに最高2000万円の海外旅行保険が付きます。

他のP-Oneカードとの違い

| 項目 | P-one Wiz | P-one FLEXY | P-one Standard |

|---|---|---|---|

| ショッピング | 全額払い/リボ払い(ミニマムペイメント) | リボ払いのみ | 1回/分割/ボーナス/リボ払い |

| リボ手数料 | 初回無料 | あり | あり(リボ指定の場合) |

| キャッシング | 一括払い/リボ払い | 一括払い/リボ払い | 一括払い/リボ払い |

| 年会費 | 無料 | 無料 | 無料 |

| 家族会員管理費 | 無料 | 無料 | 200円 |

| 盗難/インターネット保障 | あり | あり | あり |

| ショッピング保険 | あり | あり | 無し |

| 実質年利 (SR) | 18.00% (初回手数料無料) | 14.95% | 17.95% |

| 実質年利(CS) | 14.95~17.95% | 14.95~17.95% | 14.95~17.95% |

| 請求時割引 | 1%OFF | 1%OFF | 1%OFF |

| ポケットポイント | 0.3-0.5% | 0.6% | 無し |

| 還元率(通常) | 1.30%~1.50% | 1.60% | 1.00% |

| 還元率(入会から半年間) | 2.30%~2.50% | 1.60% | 1.00% |

還元率だけみればP-one FLEXYが最も高還元ですが、リボ払い専用カードで必ず年利14.95%の手数料が発生するためお得というわけではありません。

次にP-One Standardとの違いですが、P-one Wizの場合は自動1%OFFに加えて更にポケット・ポイントが1000円あたり1ポイント付与されます。

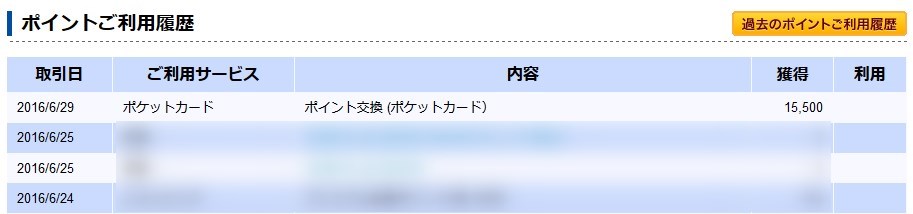

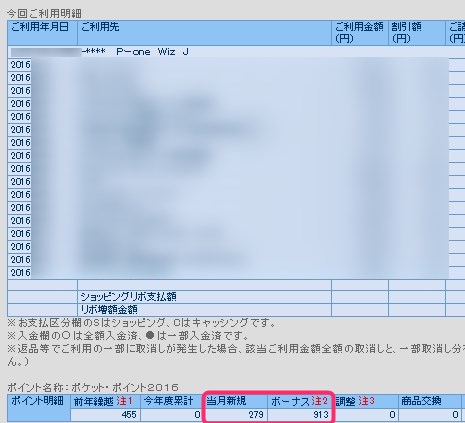

利用明細を見てみると、P-One Wizカードで1月に27万9000円払った時にはポケットポイントが279ポイントが付与されていることがわかると思います。

また、P-One Wizカードを発行してまだ半年以内なのでボーナスポイントも付与されています。

このポケットポイントの価値ですが、通常は1ポイント3円相当なのですが、P-one WizカードではTポイントへの交換なら1ポイント5円相当に交換できます。

即ちポケットポイント1ptをTポイント5ptに交換できるということになります。

これら以外では、年会費が税込3240円と有料のP-oneカード<G>というクレジットカードがあります。

還元率1.3%で海外旅行傷害保険(自動付帯)、国内旅行傷害保険(利用付帯)と旅行傷害保険が付いていますが、これであれば年会費無料のエポスカードなど他のクレジットカードを持っていた方がいいです。

Kyashへのチャージでは還元率0.5%に大幅低下する理由

クレジットカードのお得度を大幅に上げてくれるのがKyashカードです。

IDAREでKyashを使った積立でボーナス獲得するメリットとデメリット

クレジットカードからのチャージに対応しているので、二重三重でのポイント獲得が可能で大人気となっています。

しかし、P-One Wizカードを使ってKyashにチャージした場合については注意点があります。

それは還元率が1.5%ではなく0.5%になる点です。

ここまで紹介してきたようにP-One Wizは還元率1.5%を誇るクレジットカードで、そのうち1%は自動的に割引される部分になります。

しかし、この1%の割引は電子マネーへのチャージについては適用されないためKyashへのチャージでも適用されません。

そのため、Kyashにチャージした場合の還元率は0.5%になってしまいます。

従ってKyashと併用するなら、![]() リクルートカード

リクルートカード![]() といった年会費無料で、還元率1%以上のクレカを利用した方がお勧めです。

といった年会費無料で、還元率1%以上のクレカを利用した方がお勧めです。

利用してみた感想

P-one Wizカードを使い出して3年以上になりますが、自動で1%割引なるのはやはり便利です。

更に、年会費無料のクレジットカードなのに、ポケットポイントをファミペイへ交換することで還元率が1.4%という他には無い特徴を持っている点は見逃せません。

この高い還元率をより活用するために、現在では公共料金や携帯電話の引き落としもこのクレジットカードに全部移行して私のメインカードとなっています。

ただ、漢方スタイルクラブカードをはじめ、リクルートカードプラスにリーダーズカードといった高還元率のクレジットカードが最近次々と廃止されているので、今後もサービスを続けていけるのか多少心配な面もあります。

Kyashが続けるサービスの改悪と改善の歴史を振り返って考察する

しかし、P-one Wizのクレジットカードは、リボ払いをしている人から得られる手数料も多少あるでしょうから、これまでの高還元率クレカとは違い長くサービスを提供してくれると思っています。

利用可能枠を増額してみた

P-One Wizカードはお得なため、メインカードにしたので利用可能額一杯になってしまう可能性があります。

そこで利用可能額を増額申し込みを行いました。

利用可能額の増額はネットから出来ます。

ポケットカードのネットカウンタにログインして、「登録・変更メニュー」から「ご利用可能枠の増額」を選択します。

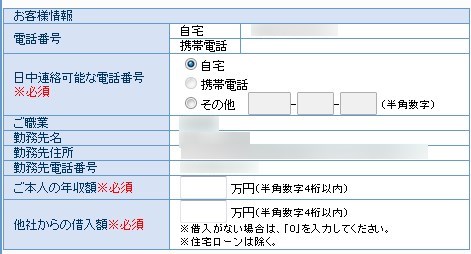

希望の利用可能枠を記入と自分の収入や借金について情報を記載して、申し込みを行います。

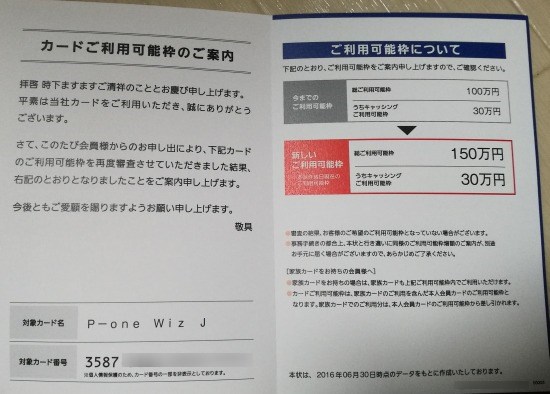

その後審査が行われ、1週間ほどで郵送にて結果が報告されます。

私の場合、利用可能枠は最初100万円だったので100万円増の200万円に増額したいと申し込みを行ったところ結果としては50万円の増額という結果になりました。

P-one Wizが初心者向けのクレジットカードではない理由

P-one Wizは確かに年会費無料なのにも関わらず、還元率が1.4%という非常にお得なクレジットカードです。

しかし、支払い方法が最初リボ払いになっている点や、建前上リボ払い専用のクレジットカードとなっている点から利用明細が非常に分かり難いです。

一例を挙げると、P-one Wizの利用明細を確認すると、一番下に「ショッピングリボ支払額」と「リボ増額金額」という項目があり、金額が書かれています。

これは支払い方法を「ずっと全額コース」としていても記載されます。

利用明細に書かれている全ての利用金額から1%割引された金額が上記10万3266円なので、リボ払いの金利が発生しているわけではないのですが、これは利用者を不安にさせます。

そのため、P-one Wizはクレジットカードについてあまり知識や経験がない人にはあまりお勧めできるクレジットカードではありません。

以上のことから、年会費無料で還元率が1.2%と非常に高い![]() リクルートカードをお勧めします。

リクルートカードをお勧めします。

年会費無料かつ基本還元率1.2%

逆に、クレジットカードの還元率をとにかっく重視して、これまで何枚もクレジットカードを作っては利用してきたような人であれば、P-one Wizはお勧めできるクレカといえます。

カードを使い出して1年以上になりますが、自動で1%割引なるうえにTポイントへの交換で還元率が1.5%にもなる年会費無料のクレジットカードということで、公共料金や携帯){kind=link}