ネット証券大手の楽天証券は2016年7月に楽ラップというラップ口座のサービスを開始しました。

機械を用いたラップ口座としては、既に2013年から

THEO ![]() が同様のサービスを始めており、2016年の1月には

ウェルスナビ

が同様のサービスを始めており、2016年の1月には

ウェルスナビ ![]() も追随している状況で、楽天証券の楽ラップは出遅れた形となっている状況である。

も追随している状況で、楽天証券の楽ラップは出遅れた形となっている状況である。

楽天証券としては、フィンテック(Fintech)第一弾のサービスと謳っている楽ラップをサービス開始直後に50万円実際に投資して半年間運用してきたので、その実績と実態についてこのブログで紹介していきます。

ラップ口座とは

楽ラップを語るうえでまずはラップ口座について簡単に確認しておきたいと思います。

一言でいえば、お金だけ出して投資する銘柄や投資信託などの選別を全てお任せする(一任する)というものです。

投資者は、金融機関に自分の運用方針や資産状況などの情報を提供して、金融機関側はそれらの情報を元に投資戦略を立てて、投資する銘柄や投資信託を選別して投資を行います。

そのため、投資経験が無い人などの利用が想定されていますが、それ故に手数料が高い投資信託などで運用して、金融機関の利益に繋がる運用がなされるなど大手金融機関のカモにされているという側面もあります。

金融商品の難しいところは手数料が高い商品が必ずしも高い利益を生むとは限らないところにあります。

また、金融機関の担当者をはじめ、ファイナンシャルプランナー(FP)などは投資に関する知識を持ち合わせていますが、だからといって、自らがちゃんと投資で利益を挙げられるような人達ではないということです。

もしFPに相談する場合も、その人が投資でどれだけ実績をあげているかを確認して相談しましょう。

自分では投資で利益を出せない人に相談しても仕方ないですからね。

話が少し脱線してしまいましたが、ラップ口座というのは投資の運用をお任せするという事を理解しました。

それでは楽天証券が始めた楽ラップ口座は何が違うのでしょうか?

楽ラップの特徴

楽ラップが従来のラップ口座と異なるのは、投資の運用方針を人が決めるのではなく、ソフトウェア(ロボット)が決めるというところにあります。

それ故にロボアドバイザーであったり、AI投資などと言われたりもします。

そのため、システム開発費やシステムを運用するためのインフラ費用が発生しますが、人件費を抑えることができます。

そのおかげかどうかは分かりませんが、楽ラップは従来の人が介在していたラップ口座と比較して非常に低い手数料となっています。

手数料に固定報酬と成功報酬併用型の2種類ある

楽ラップの手数料は固定報酬型と成功報酬併用型があります。

これは従来の対面方式のラップ口座と同じような体系です。

固定報酬型は年間で運用資産額に対して約1%の手数料が発生します。

これは、損した場合でも儲かっても同じ手数料になります。

それに対して成功報酬併用型は、運用している資産額に対して年間0.6%の固定手数料に加えて、運用益に対して5.5%の手数料が発生します。

即ち、資産運用の成果や実績がずっと悪ければ成功報酬併用型の方が手数料は安く済みます。

ただ、成功報酬併用型も、運用成績が悪くても手数料が引かれるのは納得がいかないです。

成功報酬型を採用しているロボアドバイザーの

SUSTEN![]()

![]() は、運用成績が悪い時は手数料は引かれません。

は、運用成績が悪い時は手数料は引かれません。

SUSTEN(サステン)を半年以上使った運用実績をブログで公開

以上の事から私は固定報酬型で楽ラップの運用をやってみました。

最低投資額が低い

楽ラップは1万円から運用が可能です。

楽ラップ開始当初は10万円が必要でしたが、最新では1万円から開始できます。

これが従来の対面型ラップ口座の場合は、最低投資額が300万円だったり500万円からだったりします。

1万円で運用する人に窓口に相談に来てもらっても、人件費が高くつくだけで金融機関の利益にならないからだと考えられます。

楽ラップでの運用開始

楽ラップで運用するためには楽天証券の口座開設が必要となります。

私の場合は、以前から楽天証券を利用していたので直ぐに楽ラップを利用することが出来ました。

楽ラップでまず最初に行うことは、15問前後の質問に答えることから始まります。

これによって投資家(私)の運用思考や性格を把握し、それに合わせた資産運用を提案してくれます。

質問内容としては以下のような内容になっています。

その時々が変わる内容もあると思いますが、見てもらえれば分かるように性格診断のような内容です。

- 性別

- 年代

- 交流会に参加したところ、知り合いが1人もいませんでした。あなたはどうしますか?(何もせずに変える、話し掛けられるまで待つ、とりあえずお薄を見てから動き出す、積極的に話掛ける)

- 少し体の調子が悪いと感じました。どうしますか?(すぐに病院に行く、ネットで調べて、緊急であれば病院に行く、とりあえず様子を見る、薬には絶対たよらない)

- 年始にデパートに行ったら福袋が売られていました。どうしますか?(絶対に買わない、中身がある程度わかるようなら買う、余裕があればとりあえず買う、絶対買う)

- 金融商品に対する投資によって期待する収益額としてどれが近いですか?(良い食事がとれるくらい、海外旅行にいけるくらい、車が買えるくらい、家が買えるくらい)

- 投資歴は何年ですか?

- 金融商品に対する投資は総資産のどれくらいの比率が適切だと感じますか?

全ての質問に答え終わると、下のように自分の性格についてロボットの判断が表示されます。

そして運用コースを見ていると、これから投資する資産のポートフォリオ(資産配分)が表示されます。

私の場合は、国内株式、海外株式、国内債権、海外債権が大体同配分に、そして不動産投資信託であるREITが少しという割合でした。

楽ラップで50万円を半年投資して運用した結果

このような提案に基づいて50万円を入金して約半年間楽ラップで運用してきました。

結果としては約1万4000円の含み益という結果だったので、投資額に対して2.8%の利益率ということになりました。

楽ラップでは手数料を抑えるために日経平均株価やアメリカのダウ工業株30種平均などに連動するように設計されているインデックスファンドで運用されています。

今回私の口座で運用された投資信託は下記のようになっていて、日本株をはじめ先進国全般に投資する投資信託、代表的な新興国株式市場に投資する投資信託などで運用が行われていました。

先進国株と先進国債券はいずれも為替ヘッジありの投資信託で運用されていたため、ここ最近の円安の恩恵を受けれていないですね。

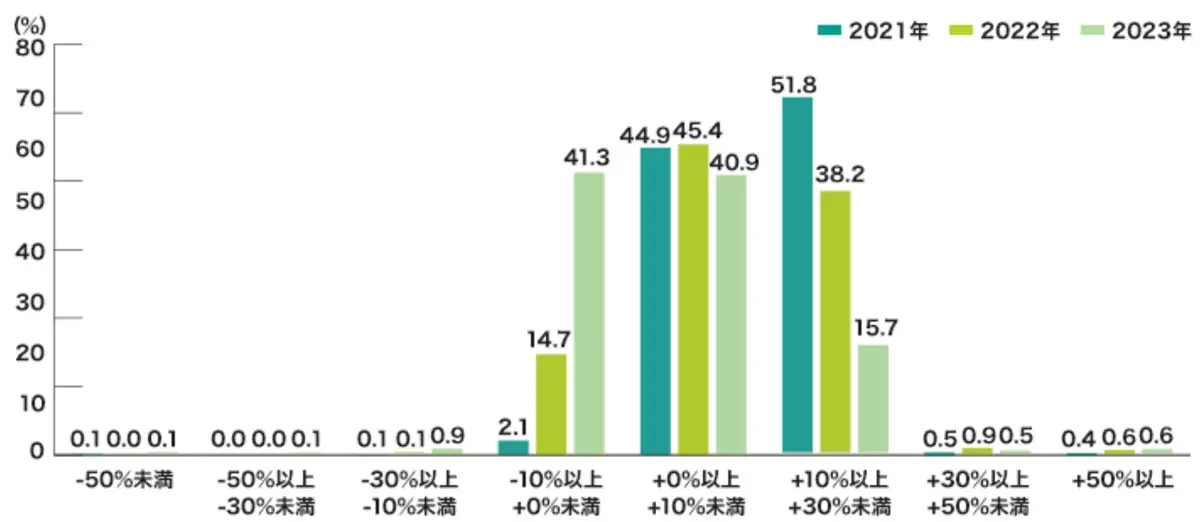

楽ラップ利用者の損益状況

楽天証券は定期的に楽ラップ利用者の損益状況を公開しています。

「投資信託の販売会社における比較可能な共通KPI」の公表について | 楽天証券

公開されたグラフを見てみると、2023年3月末時点では2021年から始めた人だと97.7%もの人が運用で儲かっている状況です。

手数料が引かれるタイミング

楽ラップの手数料が引かれるタイミングですが、年率に基づいた額が1月毎に分散して収集されていました。

ポートフォリオの定期的な見直しについて

楽ラップの特徴の1つとして、ポートフォリオの見直しが自動で行われ、それに伴う資産配分のリバランスも自動で行われることが謳われています。

しかし、半年間運用してきて売買履歴を確認したところ、投資信託の分配金が再投資された以外の行為は見られませんでした。

ただこれだけでは、本当にロボット運用がなされているのかどうかを疑うことは出来ません。

前述した質問に私が回答した内容から判断したした内容に依存しているとも考えられます。

如何せんサンプルが私1人なのでなんとも良いようがありません。

他のロボアドバイザーサービスと比較

楽ラップの手数料は全部合計すると安くない

手数料で比較すると大手のウェルスナビは年率1%、THEOは最安で0.65%になっています。

楽ラップの手数料は固定報酬で年間0.715%と表面的には安いのですが、ファンド費用(最大で年率0.2702%)がかかるため、他のロボアドバイザーと同じで年間で約1%の手数料がかかります。

積立の引き落としが銀行口座から出来ないのがダメすぎる

楽ラップが国内のインデックス投資信託へ投資するのに対してTHEOやウェルスナビなどは海外ETFへ投資を行います。

ただ、インデックス投資信託もその実態・中身は海外ETFで運用しているケースも多いです。

その他としては、ウェルスナビとTHEOは銀行口座などの金融機関からの自動引落に対応した自動積立に対応しているのに対して、楽ラップの積立は、楽天証券の口座に事前に入金が必要です。

そのため、口座残高が不足しないように注意する必要がありますし、残高不足でいつの間にか積立が中止され、相場環境が良くなった時に思ったような利益が出ない事が想定されます。

積立投資する場合は、機会損失を避けるためにも銀行口座から引き落としできるサービスを選ぶべきで、そういった意味でも楽ラップは積立に関してはダメですね。

その他細かいところまで改めて各社のロボアドバイザー投資サービス比較してみた内容を下記記事にまとめました。

楽ラップはNISAに非対応

少額投資非課税制度のNISAですが、楽ラップはNISAに対応していません。

ロボアドバイザーでNISAに対応しているのは、このブログを書いている段階ではウェルスナビだけです。

楽ラップの専門家による評判

楽ラップの評判について、専門家はどうみているのだろうか?

楽ラップをリリースした楽天証券に所属する経済評論家で、常日頃証券会社のラップ口座に批判的な山崎元さんの意見は見どころだ。

下記コラムを読んで山崎さんの意見は下記コメントに集約されていると思う。

筆者の結論を述べると「最終的には楽ラップも含めて合理的な投資家にラップ運用は要らない。だが、楽ラップは他のラップ運用やバランスファンドと比較して、相対的に優れている」というものだ。

さて、ネット上を検索してみると私同様に楽ラップを実際に試した人の口コミ情報を掲載したブログや動画などもあります。

楽ラップをおすすめしない理由

楽ラップは、サービス開始当初は特定口座に対応していなかったり、積立投資にも対応していないなどダメダメなサービスでした。

その後、特定口座に対応し、毎月1万円から積立投資することも可能になり、やっと他のロボアドバイザーレベルに追いついてきたというのが個人的な評価です。

ただ、楽ラップの積立投資は、楽天証券の証券口座からの引き落としになるため事前に入金をしておく必要があるなど、まだ他のロボアドバイザーに比べて劣っているのが、このブログでの評価です。

以上のことから、ロボアドバイザーを使う場合において楽ラップはおすすめしないです。

そのため、事前に入金した額を超えてしまうと積立投資が継続できなくなり運用実績にも悪影響を及ぼします。

楽ラップのようなロボアドバイザーは、長期で積立運用していくのが理想ですから、積立は銀行口座かクレジットカードから自動で引き落とされるようになっているべきです。

また、楽ラップにはスマホのアプリが用意されていないため、スマホからの運用状況確認がし難いのも難点です。

そういったことをから、現状私は楽ラップは使わず自動積立投資と特定口座に対応しているウェルスナビと手数料が安いTHEOを併用しています。

{kind=link}